2026年刚开年,砂石行业就迎来了大变化——财政部1月底正式发文,专门整治政府采购里的“低价内卷”,从2月1日起,异常低价的砂石投标再也行不通了。另一边,浙江、内蒙古已经率先动手,对砂石采矿权搞“总量控制”,不再随便批新矿山了。

这两件事凑到一起,明眼人都能看出来:砂石行业那种“谁价低谁就能活”的日子,彻底要结束了。从2019年的“一砂难求”,到后来的“产能过剩”,再到现在的“优质优价”,短短几年,砂石行业的游戏规则已经换了三遍。2026年,想在这个行业立足赚钱,靠的不再是拼低价、扩产能,而是拼质量、拼绿色、拼技术。今天就结合最新政策和真实案例,跟大家说清楚,财政部的新政到底怎么改,砂石企业该怎么抓机遇,普通人又能从中看到哪些信号。

一、先搞懂:砂石行业为啥会“内卷”到必须财政部出手?

可能有人纳闷,砂石不就是盖房子、修公路用的石头子吗?怎么还需要财政部来管?这得从最近几年行业的“过山车”行情说起。

2019年之前,砂石行业到处是“小散乱污”的小矿山,环保、安全都不达标,后来各地严整治,一大批小矿山被关停。这一下就导致砂石供应紧张,价格飞涨,出现了“一砂难求”的情况,甚至影响了不少重大工程建设。为了解决这个问题,2019年十部委联合发文,支持机制砂石行业高质量发展;2020年十五部委又跟进,鼓励砂石行业健康有序发展。

本来这是好事,没想到一些地方理解偏了,把“健康有序”当成了“多多益善”,不管当地需求多少,一个劲地批新矿山、放采矿权。再加上砂石资源到处都是,石灰岩、花岗岩甚至矿山尾矿、工程硐渣都能做原料,产能一下子就爆发了。短短几年,行业就从“产能不足”变成了“产能过剩”,广东一个省的建筑石料采矿权就有453个,长江流域、西江流域的大型砂石矿山扎堆,市场供远大于求。

供多了,竞争就变得残酷起来。为了抢订单,企业只能互相压价,搞“低价内卷”——有的砂石价格低到连成本都覆盖不了,企业只能保本甚至亏损经营,还有的高价拿了采矿权的新建矿山,刚投产就面临亏损。更麻烦的是,低价竞争的背后,往往是质量缩水、环保不达标,不仅扰乱了市场,还影响了工程质量。

这种情况终于引起了国家层面的重视。2025年9月,六部门联合发布《建材行业稳增长工作方案(2025—2026年)》,明确要严控产能、促进优胜劣汰,推动行业从“量”转向“质”。到了2026年1月,财政部直接出手,针对政府采购领域的异常低价问题出台通知,就是要从需求端堵住“低价内卷”的口子,让优质的砂石能卖出合理的价格。

简单说,现在的政策逻辑很清晰:从供给端(控制采矿权、淘汰落后产能)和需求端(整治低价投标)两头发力,逼着行业告别“拼价格”的低级竞争,转向“拼质量”的良性循环。

二、新政到底怎么管?3个关键点,直接改变行业规则

财政部的新政和浙江、内蒙古的产能管控,不是喊口号,而是有实实在在的硬措施,每个砂石企业都得吃透。

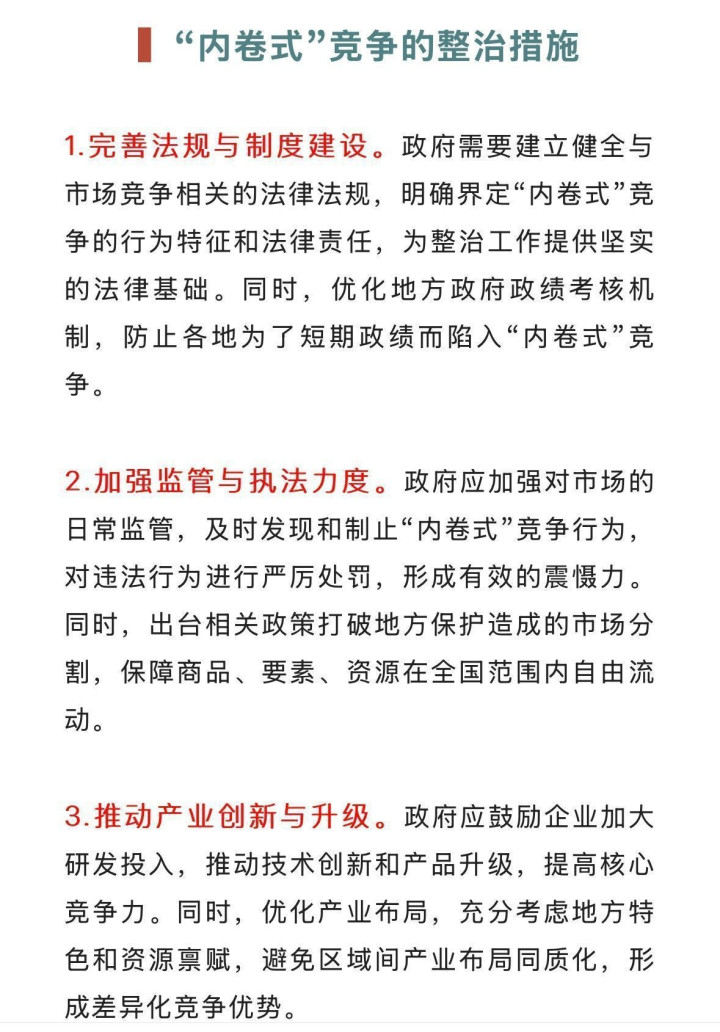

第一个关键点:政府采购再也不能“只看低价”了。以前政府采购砂石,不少项目都是谁报价低就给谁,导致企业恶性压价。现在新政要求,采购人得先做市场调查,参考同类项目价格、材料人工成本、行业标准,制定科学的采购需求和合理的最高限价。更重要的是,评审专家必须对异常低价进行审查,如果没审查,还得追究责任。这意味着,那些低于成本价的投标,以后很难中标了,企业不用再为了抢单亏本赚吆喝。

第二个关键点:砂石采矿权“总量控制”成常态。浙江已经明确,辖区内矿山剩余资源能开采10年以上的县,原则上不再批新采矿权;内蒙古也说,“十五五”期间要严格砂石矿业权出让,搞总量指标管控。一南一北的动作,就是风向标——以后砂石产能不会再无序扩张了,供需关系会慢慢趋于平衡。这对已经合规生产的企业来说是好事,不用再担心新对手不断冒出来抢市场。

第三个关键点:绿色、质量、技术成“硬门槛”。六部门的方案里明确,要发挥环保、能耗、安全等标准的作用,淘汰落后产能,还支持企业搞数字化、绿色化改造。河南也出台政策,新建砂石企业必须满足超低排放要求,现有企业改造还能拿专项资金支持。这说明,以后不是随便开个矿山就能赚钱,得环保达标、质量过硬、技术先进,才能在行业里站稳脚。

这三个关键点叠加起来,2026年的砂石行业会出现一个明显变化:低效、劣质、环保不达标的企业会慢慢被淘汰,而合规、优质、绿色的企业会拿到更多订单,卖出更好的价格,行业的盈利水平会慢慢提升。就像国研新经济研究院院长朱克力说的,政策就是要让企业盈利改善,有更多钱投入研发,形成“创新—盈利—再创新”的良性循环。

三、企业怎么抓机遇?5个动作,接住“优质优价”的红利

政策的风向已经很明确了,对砂石企业来说,与其抱怨“内卷”,不如赶紧调整方向,抓住这波“优质优价”的机遇。结合最新的政策要求和行业实践,这5个动作一定要做。

1. 先把“质量关”扎牢,让优质有依据

优质优价,核心是“优质”。以前砂石质量好坏全凭感觉,现在得有明确的标准和证明。企业要做的,首先是按照国家最新的机制砂石标准组织生产,亚搏app官网控制颗粒级配、含泥量、压碎值这些关键指标。

可以参考河南的做法,主动申请绿色建材认证,把产品质量和环保水平量化成证书,投标的时候拿出来,比单纯喊“我的质量好”管用多了。还有,现在财政部要求采购人参考同类项目中标信息,企业可以把自己以前做过的优质项目案例整理好,包括工程名称、使用量、检测报告,形成自己的“质量背书”,以后投标的时候更有竞争力。

2. 抓紧绿色改造,拿好政策“通行证”

现在环保不是“选择题”,而是“生存题”。六部门的方案明确要推动环保绩效低的企业退出,河南、浙江等地也把超低排放、绿色矿山作为硬性要求。企业要主动投入资金,对开采、破碎、输送、储存等环节进行改造,比如安装除尘设备、密封输送廊道、建设废水循环系统,实现超低排放。

更重要的是,要积极申报“绿色矿山”称号。现在各地对绿色矿山都有扶持政策,比如河南会把符合条件的改造项目纳入专项资金支持范围,政府采购的时候也会优先选择绿色矿山的产品。一套绿色改造做下来,不仅能满足政策要求,还能拿到实实在在的好处,何乐而不为?

3. 吃透采购新政,投标不再“瞎报价”

财政部的新政对投标报价影响很大,企业得改变以前“低价抢单”的思路,学会科学报价。首先要做足市场调查,了解当地的材料、人工、运输成本,参考同类项目的合理价格,制定既不高于最高限价、又能保证利润的报价。

其次,要在投标文件里说清楚“价格构成”,比如我的砂石为什么卖这个价,质量标准是什么,环保投入有多少,让评审专家看到价格背后的价值,而不是单纯觉得“你家比别人贵”。还要注意,不要报异常低价,现在评审专家必须审查低价,一旦被认定为异常,不仅中不了标,还可能影响以后的投标资格。

4. 延伸产业链,从“卖砂石”到“卖方案”

单纯卖砂石,附加值低,还容易陷入价格战。聪明的企业已经开始延伸产业链,提供“一站式解决方案”。比如针对重点工程,根据工程的混凝土配比要求,定制生产专用砂石骨料;或者提供配送服务,通过智能化调度,保证砂石及时、稳定供应。

还有的企业利用尾矿、硐渣等固废生产机制砂石,不仅能享受环保政策优惠,还能降低原料成本,同时开拓了“固废利用”的新卖点。这样一来,企业的竞争力就不再是价格,而是服务和价值,自然能摆脱“内卷”。

5. 关注区域供需,找准市场“空白点”

现在各地都在搞产能总量控制,区域供需平衡变得很重要。企业要多关注各地的政策动态,比如哪些地方限制新产能、哪些地方有重大工程开工、哪些地方缺优质砂石,找准市场空白点。

比如浙江限制新采矿权,当地现有优质产能的企业,就可以重点服务本地的基建和房地产项目;而一些产能过剩地区的企业,可以通过优化运输路线、和下游企业建立长期合作,开拓周边需求旺盛的市场。同时,要关注新兴需求,比如六部门方案里提到的绿色建材、先进无机非金属材料,砂石企业可以探索生产高品质机制砂、特种砂石,切入这些高附加值的细分市场。

四、行业新趋势:2026年,砂石行业会出现这3个变化

除了企业自身的调整,结合政策导向和市场变化,2026年砂石行业还会出现几个明显的趋势,不管是企业还是从业者,都得提前看清。

第一个趋势:行业集中度会越来越高。随着产能管控和落后产能淘汰,小散乱污的企业会慢慢退出,大型骨干企业会通过兼并重组、产能置换,占据更多市场份额。就像水泥行业一样,以后砂石行业也会形成几家大公司主导、区域龙头补充的格局,市场秩序会更规范。

第二个趋势:盈利水平会逐步回升。以前行业产能过剩,大家拼低价,整个行业的净利润都很低,2025年上半年73家建筑材料类上市企业的净利润才118亿元,不少头部企业都在亏损。随着供需关系改善和优质优价政策的落地,那些注重质量和环保的企业,会慢慢把价格提上来,行业整体的盈利水平会逐步恢复。

第三个趋势:数字化、智能化成标配。六部门的方案明确要推动建材行业数字化改造,砂石企业也不例外。以后会有更多企业采用智能采矿设备、自动化生产线、数字化调度系统,不仅能提高生产效率、降低成本,还能保证产品质量的稳定性。比如通过智能监测系统,实时控制砂石的颗粒级配,让每一批产品都达标。

这些趋势背后,其实是行业从“野蛮生长”到“高质量发展”的转型。对企业来说,这是挑战也是机遇——挑战是以前的老路子走不通了,机遇是只要顺应趋势、做好调整,就能在新的市场格局中占据有利位置。

五、最后想说:“内卷”的结束,才是真正的开始

财政部出手整治“低价内卷”,砂石行业迎来优质优价的新机遇,这不仅是对行业的规范,更是对高质量发展理念的践行。以前那种靠牺牲质量、环保换低价的竞争,既不利于行业长远发展,也影响了工程质量和生态环境,迟早会被市场淘汰。

2026年的砂石行业,拼的不再是“谁能卖得更便宜”,而是“谁能提供更优质的产品、更绿色的生产、更专业的服务”。对企业来说,与其纠结于过去的价格战,不如沉下心来做质量、搞创新、练内功;对整个行业来说,只有告别“内卷”,走向良性竞争,才能为基础设施建设提供更可靠的支撑,实现行业的可持续发展。

温馨提示:本文内容基于2026年财政部最新政策、六部门工作方案及地方实践总结,仅为个人观点,仅供参考。具体经营决策请以国家最新法律法规、司法解释及地方实施细则为准。

备案号:

备案号: