动作国内轴承行业的龙头企业,东说念主本股份有限公司(下称“东说念主本股份”)冲击主板上市的进度备受市集温存。这家采集十二年产销量位居国内首位的轴承制造商,规画召募38亿元资金投向机器东说念主轴承、新动力车用轴承等多个神气。

在东说念主本股份长达数百页的招股说明书中,界面新闻记者发现,高欠债、大王人应收账款与存货、复杂的股权代抓历史、产能诓骗率不独揽的大范围扩产等一系列问题浮出。东说念主本股份IPO,究竟是冲突瓶颈的政策之举,也曾一场成本豪赌?

“全球前十”的含金量有多足?

“公司现在已成为独一插足全球轴承行业前十的中国企业。”这是东说念主本股份冲击成本市集最闪亮的柬帖。公司称,上市是为了“强化提高高端轴承的产能范围与市集份额,为进一步成为全球轴承行业领军企业夯实业务基础”。

那么,东说念主本股份这张柬帖的含金量有多足?

2024年,东说念主本股份营收为119.6亿元。同时,海外轴承巨头德国舍弗勒(Schaeffler)的买卖收入为181.88亿欧元,折合东说念主民币约1368.77亿元,差距朝上11倍;日本捷太格特(JTEKT)营收为912.05亿元东说念主民币;海外八全国中范围最小的日本不二越(NACHI)营收为116.11亿元东说念主民币。不错看到,日本不二越与东说念主本股份处归拢量级。

东说念主本股份则示意,“在轴承基础表面议论、要紧装备轴承竞争力方面,与海外八全国还存在一定的差距。”公司本次募资近38亿元,其中朝上28亿投向机器东说念主、新动力车、高端装备等领域的高端轴承神气。

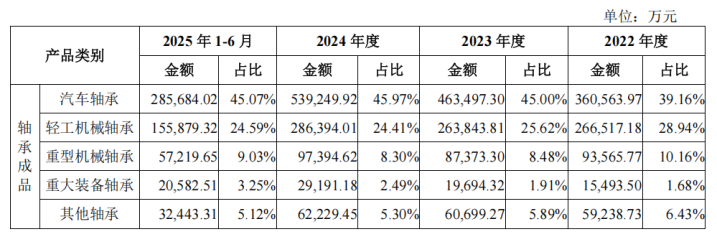

东说念主本股份要紧装备轴承收入占比恒久偏低,2025年1-6月仅为3.25%。尽管公司称在轨说念交通轴承、风电主轴轴承等领域得回冲突,但高铁牵引电机轴承仍在进行经久考核,轴箱轴承刚完成80公里测试,尚未杀青范围化量产。此外,东说念主本股份在研神气中包括“高铁齿轮箱轴承研发”、“直升飞机传动轴轴承研发”等国度级攻关神气。以“高铁齿轮箱轴承神气”为例,限度2025年6月末,该神气仍处于“开展首批样件试制”阶段。

高端轴承的研发周期长、考据难度大,尤其是插足轨说念交通、航空航天等领域,需要通过客户长达数年甚而十余年的严苛测试和装车考据。换言之,东说念主本股份的IPO,更像是一地点向将来的“时刻攻坚”融资。

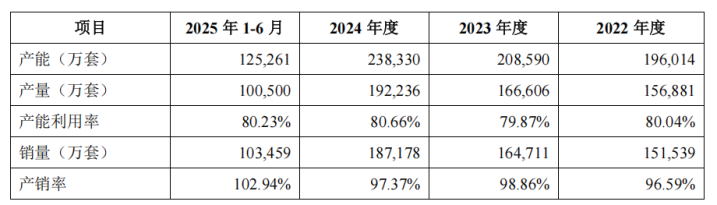

值得温存的是,在现存产能尚未透顶充足的情况下,东说念主本股份野心大范围扩产。敷陈期内,公司轴承制品产能诓骗率区别为80.04%、79.87%、80.66%和80.23%。这次募投神气将新增年产9000万套机器东说念主及智能装备轴承、7500万套新动力车用轴承及高精密工业轴承的产能。要是将来市集需求不足预期,新增产能可能面对闲置风险,进一步加重公司的财务压力。关于是否存在在手订单撑抓扩产,亚搏app东说念主本股份并未败露干系细节。

高欠债重复流动性承压

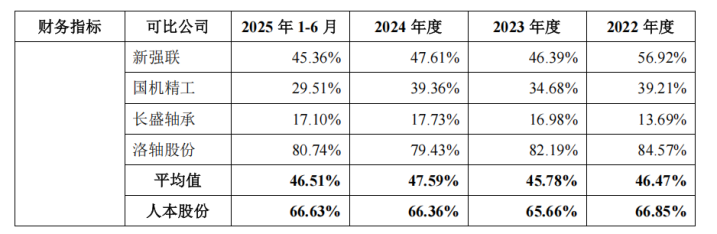

限度2025年6月末,东说念主本股份合并口径钞票欠债率达66.63%,银行借债余额占欠债总和的比例为62.39%。同时,同业业可比公司的钞票欠债率平均值仅为46.51%。东说念主本股份示意,轴承行业属资金密集型,而公司此前融资渠说念单一,主要依靠银行借债,导致欠债率偏高。此外,公司流动比率和速动比率区别为1.08和0.76,低于机械制造行业平均水平,短期偿债压力涌现。

“公司融资渠说念高度依赖银行贷款,一朝信贷政策收紧或运筹帷幄情景恶化,可能面对无法璧还到期债务的风险。”上海一家中型私募的分析师李强向界面新闻记者示意,“在行业上行周期,高杠杆能放大收益,但在行业波动或宏不雅环境收紧时,崇高的利息支拨和偿债压力会严重侵蚀利润,亚搏app官方网站甚而激励流动性危险。”本次召募资金中,有10亿元被明确用于“补充流动资金”。这一安排本人就传递出热烈的信号——东说念主本股份对现款的渴求已十分遑急。

与高欠债并存的,是相同高企的应收账款和存货。

2025年6月末,东说念主本股份应收账款账面价值达32.21亿元,存货账面价值为32.67亿元,两者悉数占流动钞票的57%,千里淀资金朝上65亿元。东说念主本股份说明称,应收账款增长系收入范围扩大所致,而存货高企则与卑劣大客户广泛秉承的“寄卖模式”意料,即公司将居品存放于客户仓库,客户领用后才进行结算。不外这种模式下,东说念主本股份不仅丧失了部分议价权,还面对存货积压和应收账款回收的双重风险。

“寄卖模式在汽车零部件行业照实很常见,但这相称于东说念主本股份用我方的资金,为祯祥、比亚迪等大客户提供‘零库存’的供应链做事。”李强对界面新闻记者示意,“这天然安谧了客户关系,但也极大占用了公司的营运资金,并将在手现款回荡为了应收账款和发出商品。一朝中枢客户运筹帷幄承压,这些钞票的坏账和跌价风险就会表露。”

从账龄结构看,东说念主本股份98%以上的应收账款在1年以内,计提比例为5%,与同业比拟并无显赫荒谬。但值得提防的是,跟着收入增长,应收账款余额从2022年的23.22亿元猛增至2025年6月末的34.21亿元,增速与营收增速基本同步。这意味着,东说念主本股份的增长很大程度上是依靠束缚加大的赊销力度来运转的,并未有用回荡为现款流入。

除上述问题,东说念主本股份的股权代抓史也激励温存。公司自1991年设立以来有四次股权代抓。从1991年温州市轴承厂设立地的6名“假造鼓舞”,到1997年改制时的职工抓股会代抓,再到2001年至2018年时辰创举鼓舞之间长达17年的彼此代抓,直至2020年引入职工抓股平台后又发现大范围代抓。

2024年,东说念主本股份因“清算代抓”在“其他得当非继续性损益界说的损益神气”中一次性阐述了5,552.36万元的收益,冲减了股份支付用度。这笔非继续性收益,径直导致公司2024年归母净利润增多了朝上5500万元,占过去净利润的近7%。这种“里面消化”的模式,天然高效料理了股权明晰问题,但也使得大王人资金的流动在公司里面闭环完成,其最终的资金开始和权利包摄,关于外部投资者而言仍如醉中逐月。

现时,国内轴承行业呈现“大而不彊”的方式。2024年,我国轴承行业买卖收入达2315亿元,范围以上企业朝上1300家,前十大企业市集占比仅20-30%,市集蚁合度远低于海外水平。在高端轴承领域,国内企业仍面对入口依赖。

关于东说念主本股份而言亚搏app,这次IPO既是冲突发展瓶颈的机会,亦然一场关乎将来的赌局。高欠债下的大范围扩产能否收效,高端化转型能否冲突时刻瓶颈,一系列疑问仍有待市集给出谜底。这些问题如归拢个个精密的轴承,共同决定着公司这辆战车能否在成本市集的赛说念上巩固疾驰。

金年会(JinNianHui)体育官网 备案号:

备案号: